전 세계 천연가스 파이프라인 5만 5258km 건설 예정

파이프라인ㆍ인수기지, 아시아ㆍ유럽 등지에 집중

[에너지신문] 지난 7월 ‘천연가스 인프라사업 해외진출 TF'를 공식 발족한 정부는 세계 천연가스 인프라 시장이 향후 10년간 약 370조 원 규모가 될 것으로 전망했다. 전 세계적인 온실가스 감축 노력이 이어질 것이고, 이에 따라 LNG 수요증가와 셰일가스 등의 개발이 지속 확대될 것이란 기대에서다.

에너지 연구기관인 우드매킨지에 따르면 2015년 세계 LNG 인수기지 규모는 연간 총생산량 기준 7억 2800만톤에 달한다. 또 LNG 인수기지 증설은 2025년까지 총 생산량 8억 7600만톤까지 지속 증가할 것이란 전망이다. LNG의 과잉공급과 LNG가격 하락이 신규인수기지 건설을 촉진할 것으로 전망하고 있다.

이에 가스 인수기지, 파이프라인 건설 등 세계 천연가스 인프라 시장의 현재와 미래를 살펴보고, 우리의 바람직한 시장진출 전략을 알아보고자 한다.

하지만 신규 인수기지 건설사업의 증가보다 더 관심을 끄는 분야가 바로 가스 파이프라인 관련 프로젝트다. 정부가 예측한 370조원 규모의 세계 천연가스 인프라 시장의 대부분이 사실은 가스 파이프라인 사업을 염두에 두고 한 예측이라 해도 과언이 아니다.

2010~25년까지 LNG 수요증가(92%)로 인해 LNG 개발을 목적으로 한 세계 가스파이프라인 수요도 큰 폭 증가할 전망이다.

현재 진행 중인 신규 가스파이프라인 프로젝트 수만 해도 172개에 달한다.(Pipeline & Gas Journal, Pipeline Industry Growth. 2014. 03)향후에도 전 세계적으로 신규 가스 파이프라인 건설사업 추진이 예상되는 가운데 특히 북미, 아시아, 중동지역의 증가폭이 클 것으로 예상된다. 이들 지역에서 신규 건설 예정인 가스 파이프라인은 총 5만 5258km, 약 345조원 규모에 달한다.

이중 총 2만 1463km 규모가 아시아에 집중돼 있다. 그 다음 북미가 1만 5121km로 두 번째를 차지하며, 남미 9251km, 유럽 6639km, 중동 2681km에 이른다. 아프리카 지역에서도 약 99km에 달하는 신규 가스 파이프라인 건설이 예정돼 있다.

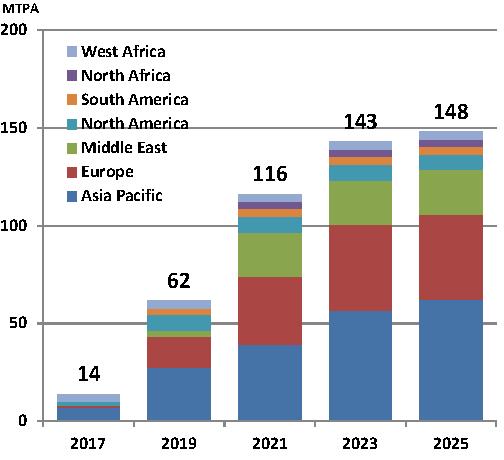

가스 파이프라인 건설 사업과 마찬가지로 천연가스 인수기지 또한 지속적인 LNG 소비증가가 이어질 것으로 예상되는 아시아 지역에서 가장 많이 형성될 것으로 보인다. 현재 세계적으로 운영 중인 천연가스 인수기지는 아시아가 62개로 가장 많고, 유럽 23개, 북미 16개, 남미 7개, 중동 3개 등 총 111개 규모다.

여기에 앞으로 인수기지 건설이 예정된 지역만 총 119개에 달한다. 향후 인수기지 건설 예정지역 또한 아시아가 47개로 가장 많고, 유럽 34개, 남미 13개, 북미 11개, 아프리카 8개, 중동 6개 규모가 예정돼 있다.

2017년 이후 지역별 인수기지의 천연가스 생산량도 아시아가 약 6200만톤 규모로 가장 많다. 또 유럽이 4400만톤, 중동 2300만톤, 북미 800만톤, 남미 410만톤, 서아프리카 380만톤, 북아프리카 370만톤 순이 될 것으로 보인다. 이처럼 전 세계 지역에서 신규 생산이 예상되는 천연가스 규모는 약 1억 4820만톤에 이른다.

패키지형 사업부터 기술용역사업까지 진출 영역 다양이와 같은 엄청난 규모의 세계 천연가스 하류시장을 잡기 위해 산업통상자원부, 한국가스공사, 건설사, 조선사, 해운사, 금융권 및 각 협단체 전문가들이 TF를 구성하고 시장개척에 나섰다.

바로 ‘천연가스 인프라사업 해외진출 TF'다. 물론 건설사를 비롯해 각 업계 및 금융권의 투자까지 사업이 실제적으로 현실화 되기 위해서는 국내 천연가스 산업 역사 30년을 이끌어 온 한국가스공사의 역할이 결정적일 수밖에 없다.

세계시장 진출이 예상되는 천연가스 하류사업은 △패키지형 투자사업 △단위사업 △기술용역사업 등으로 나눌 수 있다.

패키지형 투자사업은 LNG 조달에서 인수기지 건설 및 운영, 천연가스 배관 건설 및 운영, 해당 지역에 대한 도시가스 및 발전사업 진출까지 천연가스 산업의 전 밸류체인을 망라한다. 이처럼 가스공급과 건설투자, 운영까지 한꺼번에 모두 이뤄질 수 있는 대상국가로는 남아프리카공화국을 들 수 있다.

또 천연가스 인수기지 건설 및 운영사업 대상 국가로는 우루과이, 인도네시아, 브라질 등이, 배관 건설 및 운영사업 대상 국가로는 모잠비크와 멕시코 등이 유력하다.

실제 모잠비크의 수도 마푸토에는 한국가스공사가 지분을 참여해 LNG액화사업은 물론 파이프라인 건설, 도시가스 및 발전 사업까지 진출해 있는 상태다.

이 외에도 중국, 싱가폴, UAE 등지에서 인수기지 및 배관 건설·운영 등과 관련된 설계·시운전·기술자문·교육 사업 등을 수행하게 될 가능성이 높은 것으로 예측되고 있다.이처럼 우리의 천연가스 산업은 이제 천연가스의 단순 ‘국내 도입 및 판매’ 중심에서 벗어나 고부가가치 분야인 해외 인프라사업을 통한 경쟁력 제고 등 새로운 산업으로의 도약을 위해 준비 중이다.

특히 한국가스공사는 최근 국내 대형 금융사들과 협약을 통해 해외시장 진출 시 필요자금 조달에 어려움이 없도록 준비하고 있으며, 멕시코·인도네시아 등과의 잇단 사업공조로 해외 인프라 시장 진출을 가시화 하고 있다.

정부 또한 국내 공기업과 사기업이 함께 소통하고, 속도감 있는 사업 추진과 이를 통한 성과 창출을 위해 전략적 파트너십 구축과 함께 해외 인프라사업 수주경쟁력 제고에 힘을 쏟고 있다.

특히 해외 인프라사업을 유형화하고, 사업범위, 대상국가, 투자규모, 인력수급 등 우선순위 설정과 함께 정책의 선택과 집중을 통한 일관된 방향성을 제시하고 있다.여기에 건설사를 비롯해 국내 관련 중소기업의 해외시장 동반진출 또한 기대감이 높아지고 있다.

해외에서의 부가가치 창출은 물론, 국내 중소기업과의 동반성장, 천연가스 분야의 에너지 신산업 수출상품화, 국가 브랜드 제고 등 다양한 가치창출이 예상되고 있다. 모처럼 정부와 공기업, 대기업, 중소기업, 금융사 등이 ‘천연가스 인프라사업을 해외 진출형 전략산업으로 전환·육성’하자는데 뜻을 모았다.

국내 천연가스 산업 역사 30년을 넘어 향후 100년을 대비하게 될 새로운 도전에 지속적이고 일관된 모두의 노력이 필요한 때다.

김연숙 기자

kimwe@ienews.co.kr