백근욱 옥스퍼드에너지연구원 선임연구원, 채텀하우스 에너지ㆍ환경 자원부문 비상임연구위원

[에너지신문] 트럼프 미 행정부 출범 이후, 전 세계는 불확실성에 긴장하고 있다. 특히 산업계는 미국의 자국 보호주의가 세계 경제와 에너지 산업에 미칠 영향에 촉각을 곤두세우고 있다. 국제 에너지 전문가로 세계적 싱크탱크인 채텀하우스의 백근욱 연구원의 특별논단을 통해 트럼프 행정부 출범이 주는 에너지 산업의 영향과 미래를 4주간에 걸쳐 조망해 본다.

[기획연재] 초(超)불확실성의 시대와 도널드 트럼프 변수

①트럼프 행정부와 중ㆍ러ㆍ인도카드의 변수

★②파나마운하 확장과 미국의 LNG 수출증대

③미국, 대중국 러시아 카드 활용 본격화

④통일된 한반도의 장기 이익을 위한 선택

아시아 LNG 시장, 미ㆍ러 전쟁터 된다

파나마 운하, LNG 빅시장서 경쟁 유도

중ㆍ러 가스협력, 상당 수준 강화될 듯

옥스퍼드에너지연구원 선임연구원

채텀하우스 에너지ㆍ환경 자원부문 비상임연구위원

◆ 야말 LNG가스 대출(loan for gas)

앞서 중-러 에너지 협력은 2016년 두 가지 중요한 변화를 목도했으며, 그 첫째는 중국에 대한 러시아의 태도 변화였다고 밝혔다.

둘째는 상기한 소위 120억 달러의 가스대출(loan for gas)과 자연히 직결돼 있다. 중국이 대규모 원유대출(loan for oil)은 수시로 진행해 왔지만, 가스대출에 대해서는 그리 적극적이지 않았다. 중국은 중-러가스협력 강화의 일환으로 야말(Yamal) LNG 개발 관련 가스대출(loan for gas) 계획을 획기적으로 적용하기로 결정했다.

2016년 4월 29일 야말 LNG는 중국수출입은행(Export-Import Bank of China 또는 China Exim Bank) 및 중국개발은행(China Development Bank)과 15년간 93억유로, 98억위안 상당의 신용거래에 합의했다.

기업성명서에 따르면, 대출을 위한 이자율은 건설기간에는 유리보(EURIBOR) 6M +3.3%가 적용되고, 야말 LNG의 풀 커미셔닝(Full commissioning) 이후에는 유리보 6M +3.55%와 상해은행간 단기금리인 SHIBOR 6M +3.3% 그리고 3.55%가 각각 적용된다.

이 파격적 대출은 미래를 위한 일종의 보이지 않는 투자였다. 남중국해의 영토분쟁이 심화될 경우, 중국 지도부는 파이프라인가스와 북극지역으로부터의 LNG 공급의 역할을 높이는 데 주저하지 않을 것이며, 이를 통해 중-러 가스협력 또한 상당 수준 강화될 것으로 보인다.

한 가지 분명한 점은 LNG나 파이프라인을 통해 수입된 가스의 역할증대는 중국의 가스 확장과 함께 향후 몇 년간 계속 이어질 것이라는 점이다.

중국 투자자들은 야말 LNG 프로젝트에서 통합 29.9%의 지분위치를 확보하고 있다.(상류부문 지분할애를 거부하는 가즈프롬과 달리 야말 LNG 대주주 노바텍은 상류부문 지분투자를 허락했다.) 2015년 체결된 계약에서 중국 실크로드펀드(SilkRoad Fund)는 동 프로젝트에서 14억 달러에 9.9%의 지분을 확보했고, CNPC는 2013년 20%의 지분을 확보했다.

남아있는 이해 당사자들은 노바텍(Novatek) 50.1%, Total 20%이다. 총괄 275억달러 규모의 프로젝트는 상기한 중국 국영 정책은행들의 도움으로 서방제재의 영향을 면할 수 있었다. 그 120억달러의 가스대출은 야말 LNG의 생명선이라 해도 과언이 아니다.

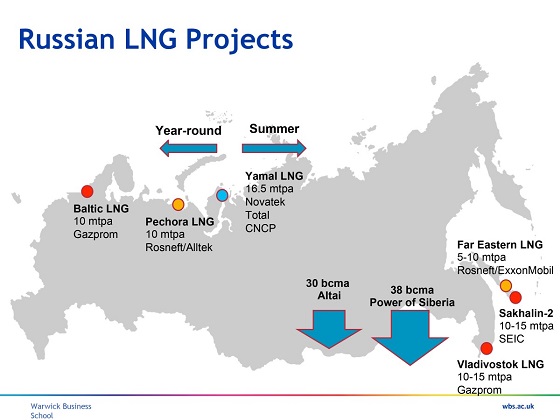

야말LNG 프로젝트의 3개 LNG 트레인은 2020년까지 연간 1650만톤(mtpa)을 생산하는 것으로 전망되며, 첫 번째 5.5mtpa 트레인은 2017년 수출이 시작되는 것으로 계획되고 있다. 96%의 향후 물량은 장기계약에 따라 사전 매각됐다.(Total 4.0mtpa, CNPC 3.0mtpa, 노바텍 2.4mtpa, 스페인의 Gas Natural Fenosa 2.5mtpa, 가즈프롬 M&T 2.9mtpa). 이러한 물량의 대략 86%는 아시아 태평양 시장으로 수송되는 것으로 기대된다.

결국 러시아의 북극지역 LNG가 향하는 시장은 아시아 지역이고, 동시에 미국이 눈독 들이는 사활이 걸린 시장이다. 아시아의 LNG시장이 러시아 및 미국이 각각 추진하는 아시아 중시 정책의 전쟁터가 될 것이라고 보는 것도 과언이 아니다.

◆ 무기력한 한국정부의 창의성 없는 대응방식

지난해 12월말 언론에서는 한국정부가 미국산 셰일가스를 추가로 도입하는 방안을 검토할 것이라고 보도한 바 있다. 그 배경은 대미 무역흑자를 줄여 미국의 보호무역주의 강화에 대응하고, 환율조작국 지정도 피하면서 미세먼지 문제까지 해결하는 일석삼조의 효과를 노리기 위해서다.

한국은 당초 2017년부터 가스공사가 연간 280만톤씩 20년 동안 미국산 셰일가스를 도입하는 것을 시작으로 SK E&S와 GS EPS가 2019년부터 각각 연간 220만톤과 60만톤을 수입할 예정이다. 2019년 이후에는 연간 560만톤을 수입하는 셈인데, 이 규모를 추가로 확대할지를 검토한다는 것이다.

이 소식은 미국 LNG 개발 및 수출업자들에겐 쌍수를 들고 환영할 일로 간주될 것이다. 물론 헨리허브(Henry Hub) 가격을 바탕으로 한 미국 LNG의 가격은 훨씬 경쟁력이 있고 최종종착지 조항에 대한 제약도 없지만, 과거 한국가스공사가 비싼 카타르 LNG에 과도하게 의존해 재정적인 부담을 감수해야 했던 상황을 염두에 둔다면, 이는 너무 기회주의적인 접근방식이 아닌가 하는 의문을 갖게 한다.

앞서 논의한 바와 같이, 러시아의 연간 38bcm 용량의 대(對)중국 POS 1 파이프라인 가스 수출은 중국에서의 가스시장 선점유율을 확실하게 할 것으로 보인다.

미국이 중국으로의 LNG 수출을 강화하게 된 이유는 러시아의 중국 북부지역 가스시장이 러시아의 파이프라인 가스공급으로 완전히 도배되기 전에 어느 정도 공략해보겠다는 의도 때문이다.

2016년 7월, ‘로어 48(lower 48)’ 이라 불리는 미국 본토 48개 주에서 생산된 첫 LNG 선박이 중국으로 향했다는 보도가 있었으며, 이는 파나마운하의 확장이 미국으로 하여금 아시아에 있는 세계에서 가장 잠재력이 큰 LNG 구매국에게 가스를 수출할 수 있도록 허용하는 가장 최근의 신호였다.

1969년 이래 LNG를 알래스카에서부터 아시아로 수출해 온 미국은 적어도 1973년까지는 직접적으로 중국에 선박을 통해 운송하지 않았다. Shell의 Maran Gas Apollonia 탱커는 루이지애나에 위치한 셰니에르 에너지(Cheniere Energy)사의 사빈패스 LNG 수출공장에서 가스를 선적했으며, 7월 하순에 운하를 통과해 멕시코의 서해안 북서쪽으로 이동했다.

그러나 Shell은 그 선박의 목적지를 공개하지는 않았다. 에너지 관련 데이터를 제공하는 Genscape사의 LNG 전문가들은 그 선박의 목적지가 중국임을 확인했으나 이는 변경될 수 있다고 말했다.

사빈패스가 2016년 2월 가스수출을 시작한 이후, 20개의 선박이 탱커용량을 기반으로 동 시설에서부터 65.9bcf(1,35 mt)의 가스를 끌어올렸다. 2016년 3월부터 7월까지 사빈패스에서 생산되는 가스는 남아메리카, 인도, 중동, 유럽으로 수송됐다. 2019년까지 미국은 매년 약 6000만톤 가량의 LNG를 끌어올릴 것으로 예상된다.

◆ 파나마운하 확장과 미국의 대아시아 LNG 수출증대

미국 에너지정보청(Energy Information Administration : EIA) 웹사이트는 새롭게 확장된 파나마운하(Panama Canal)가 최대 39bcf 규모의 LNG 수송용량을 바탕으로 현 국제 LNG 탱커의 90%를 수용할 수 있을 것이라 밝혔다.

파나마운하 확장 전에는 최대 0.7bcf의 용량을 보유한 가장 작은 LNG 탱커 30척(현 국제 선단의 6%)만 운하를 통과할 수 있었다. 이러한 확장은 미국 멕시코만 연안인 걸프만(Gulf Coast)에서부터 아시아 주요 시장까지의 수송시간과 LNG 선박 운송비용을 줄이고, 과거 지역화 된 LNG 시장에 추가 진입의 가능성을 제공한다는 점에서 LNG 무역에 있어 중요한 시사점을 갖는다.

일본, 한국, 중국, 타이완을 포함하는 동북아시아 4개국의 집합은 국제 LNG 수입의 2/3 가량을 차지한다. 파나마운하는 멕시코만(Gulf of Mexico)을 따라 흩어져있는 수출공장과 아시아 사이의 기존 1만 6000마일의 거리를 9000마일(1만 4484 km)로 좁혀 미국의 생산자들로 하여금 세계에서 가장 큰 가스 소비시장 중 하나에서 보다 나은 경쟁을 하도록 한다.

미국 걸프만에서 파마나 운하를 통과해 일본에 이르는 수송과정의 항해 시간은 아프리카 남부지역 인근으로의 34일 간의 항해와 수에즈 운하를 통과할 때 걸리는 31일보다 빨라져 20일 가량으로 단축된다.

이러한 수송시간 절감에 더해, 파나마운하 이용은 수송비용 또한 감소시킨다. 파나마운하 관리청 (The Panama Canal Authority)은 LNG 선박에 새로운 요금구조를 제시해 운하를 통과하는 추가적인 LNG 수송 특히, 왕복수송을 장려하고자 한다.

평균 3.5bcf의 LNG 선박에 대한 파나마운하 통과비용은 왕복항해인 경우 mmbtu당 0.20 달러 정도로 추정되며, 이는 아시아 북부지역 국가들에 이르는 왕복항해 비용의 약 9~12% 정도를 나타낸다.

IHS 데이터에 따르면, 미국 걸프만에서 파나마운하를 통과해 아시아 북부지역까지 운항되는 선박들에 대한 왕복항해 비용은 mmbtu당 0.30달러에서 0.80달러 가량이 될 것으로 추정되며, 이는 수에즈운하 통과비용보다 낮고 아프리카 남부지역 끝까지 운항하는 비용보다도 mmbtu당 0.20달러에서 0.70달러 낮은 가격이다.