BNEF, 2030년 전세계 LNG 총 수요 450MMtpa 예상

[에너지신문] 아시아가 LNG 수요 증가에서 더욱 지배적인 역할을 하게 될 것이라는 전망 보고서가 나왔다. 또 유럽의 장기적 수요 증가는 재생 에너지 및 배터리와의 경쟁에 직면하게 될 것이라고 전망됐다.

블룸버그 NEF(BNEF)가 12일 발표한 최신 보고서 ‘글로벌 LNG 전망 2018’에 따르면 올해 전 세계 액화천연가스(LNG) 수입량은 탄탄한 8.5%의 성장세를 기반으로 신기록을 세울 것으로 전망된다.

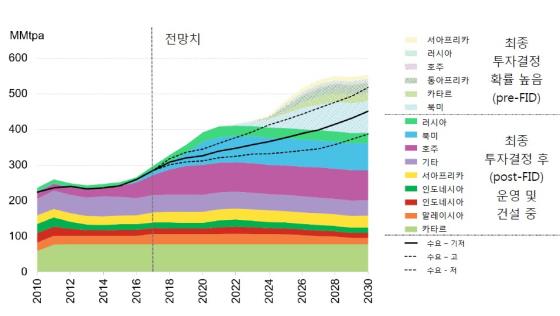

수입 증가율은 2019년부터 2020년까지 계속해서 둔화되다가 2021년부터 반등할 것으로 보이며, 2027년까지는 다소 완만한 증가세를 따르다가 그 이후부터 성장세가 가속화될 것으로 보인다. 이에 따라 2030년에는 총 수요가 450MMtpa(1 MMtpa = 연간 백만톤)에 이를 것으로 예상된다.

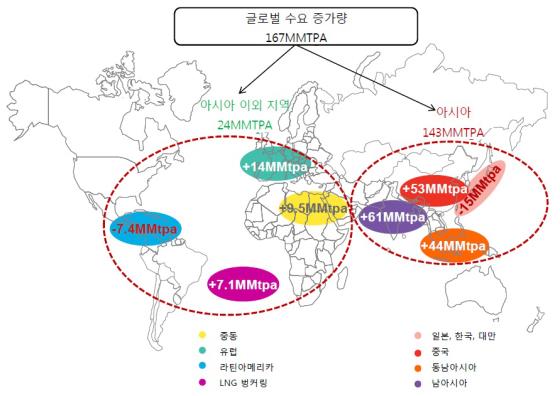

보고서에 따르면 글로벌 LNG 수요가 2017년 284MMtpa에서 올해 308MMtpa로 상승할 것으로 보인다. 증가분 24MMtpa의 절반은 중국으로부터, 나머지는 대부분 일본, 한국, 그리고 인도로부터 발생할 것으로 분석된다.

이 보고서는 아시아가 앞으로 수십 년간 핵심 성장지역이 될 것임을 분명히 하고 있다.

보고서 책임저자인 아시아 태평양 LNG 분석팀장 매기 쾅(Maggie Kuang)은 “아시아는 2017년에서 2030년까지 총 143MMtpa의 추가적 수요를 견인해 같은 기간 글로벌 LNG 수요 증가량의 86%를 차지할 것”이라고 밝혔다.

BNEF는 중국과 남아시아 신흥시장으로부터 발생할 12MMtpa의 추가 수요가 2019년 세계 LNG 거래량을 제고할 것으로 예상했다. 이러한 상승세는 일본이 아홉번째 원자력 발전소를 재가동하고 러시아 산 파이프라인 가스가 중국에 공급되기 시작하는 2020년에서 2021년 사이 다소 둔화될 것으로 봤다. 2019년 이후 세계 LNG 시장의 초과 공급량은 소폭에 그치고 그 기간도 짧을 것으로 예상했다.

글로벌 LNG 분석팀장 아시시 세티아(Ashish Sethia)는 “최종투자결정(FID) 후 공급능력이 정점에 이르는 2020~2021년의 수출 플랜트 평균 가동률은 87%로써 최근 10년 중 최저치를 기록하겠지만 이는 공급 초과량이 여전히 소폭 수준임을 시사한다”라며 “2021년 이후에는 남아시아와 동남아시아가 국내산 가스 고갈 가속화 및 추가적 수입 인프라 확충으로 인해 주요 성장 엔진으로 부상함에 따라 성장세가 반등할 것”이라고 내다봤다.

BNEF 는 2030년까지의 유럽 LNG 수요(터키 포함)에 대한 장기 전망치를 60MMtpa 로 하향 조정한 바 있다.

유럽 가스 분석팀장 존 투미(John Twomey)는 “재생 에너지와 배터리 설치량 확대로 유럽 전력시스템에서 가스 화력발전은 위축될 것이고, 이에 따라 네덜란드와 노르웨이의 가스 생산량 감소에도 불구하고 LNG 수입 증가량은 제한적일 것”이라면서 “유럽은 러시아 산 파이프라인 가스의 수입 의존도를 확대하지 않을 것”이라고 전망했다.

공급 부문에서는 2017년에서 2021년 사이 103MMtpa의 신규 공급용량(supply capacity)이 추가된다. 최종투자결정(FID)이 완료된 프로젝트를 기준으로 총 공급용량은 2021년 392MMtpa에 달해 2025년까지의 수요를 무리없이 수용할 것으로 예상되며, 최종투자결정 확률이 높은 17개의 프로젝트를 감안할 경우 2030년까지 총 172MMtpa의 추가 공급 잠재량이 존재한다.

아시아의 수요 증가와 미국의 추가적 생산비용 절감이 미국산 LNG의 신규 매매계약으로 이어질 전망이다.

미주지역 LNG 책임 애널리스트 아나스타샤 다이알리나스(Anastacia Dialynas)는 “향후 수 년내에 최종투자결정이 예상되는 90MMtpa는 북미, 주로 멕시코만에서 나올 것”이라고 내다봤다.

매년 새로 체결되는 LNG 장기 공급계약 규모는 2015년 이후 정체 추세를 보이고 있다.

2018년 1월부터 8월까지 7.1MMtpa가량의 공급계약이 체결됐다. 이는 전년 동기와 같은 수준이다.

단기(1-4 년) 계약의 비중은 지난 10년간 전체 계약의 4분의 1에 불과했으나, 2018년 8월 기준 41%로 늘어났다.

BNEF 는 기존 장기 계약에 따른 공급량이 수요량 이하로 하락하는 2021년을 기점으로 신규 계약 체결 추세가 회복될 것으로 보고 있다. 이에 더해 2025년 이후 충분한 공급능력 확보를 위해서는 신규 프로젝트의 FID 당위성을 제공하는 신규계약이 2021년까지 체결돼야 할 것으로 분석했다.