가스산업 수소시장 진입, 장기적 관점으로

[에너지신문] 수소는 탄소중립 달성을 위해 언급되는 다양한 에너지원 중 수많은 국가에서 핵심 에너지원으로 인식하고 있다.

세계적으로 추진함에 따라 수소 활용 분야가 다양해지고 생산 비용이 절감되면서 수요는 매년 증가하고 있는 추세다.

증가하는 수요에 따라 공급이 받쳐줘야 하지만 한국과 일본처럼 자국 내 생산량으로 충족하기 힘든 경우 해외로부터 수소를 도입해야 한다. 여기서 문제점은 도입하는 수소가 지속가능한 수소(Sustainable Hydrogen)인가 하는 점이다.

현재 수소 생산의 대다수를 차지하는 그레이 수소는 생산하는 과정에서 이산화탄소를 배출하기 때문에 궁극적 목표인 세계 온실가스저감 목표 달성에 큰 도움을 주지 못한다.

그렇다면 생산 및 활용과정에서 온실가스 배출량이 적거나 없는 수소를 생산하고 활용해야 하는데, 이러한 지속가능한 수소를 구분 짓기 위해서는 객관적이고 명확한 기준이 필요하다.

우리는 이러한 지속가능한 수소를 청정수소(Clean Hydrogen)라 일컫는다. 아직까지 청정수소에 대한 세계적으로 합의된 기준이 존재하지 않는다. 각국의 산업수준 등에 따라 기준이 제각각이며 그조차 제시돼 있지 않은 경우가 대다수다.

수소산업이 2020년대 이후부터 급격히 활성화되면서 청정수소, 지속가능한 수소에 대한 논의가 두드러지고 있다. 본고에서는 청정수소를 구분하고 있는 각국의 제도들과, 제도 내 다양한 기준, 그리고 청정수소로 대표적인 그린수소와 블루수소의 청정수소로서의 입지, 전망들과 함께 가스산업이 추구해야할 수소산업 방향에 대해 논하고자 한다.

청정수소 정의 및 분류방법

앞에서 논의한 바와 같이 아직 청정수소에 대한 명확한 기준은 국제적으로 마련돼 있지 않다. 하지만 기본적으로 생산 공정에서 발생하는 배출량이 없거나 거의 없는 경우를 일컫는다.

예를 들어 그린 수소는 재생에너지원을 기반으로 수전해 설비를 활용해 생산한 수소를 의미한다. 블루 수소는 기존 개질수소에 탄소포집 기술을 활용해 배출량을 최대로 저감한 수소를 의미한다.

그밖에 원자력을 기반으로 한 핑크 수소, 천연가스를 고온 반응기에 주입해 고체탄소로 분해해 열분해 기술로 생산하는 청록수소 등이 존재한다. 각국은 이러한 수소를 국가사정에 맞는 제도를 마련하기 위해 노력 중이다.

청정수소는 생산 공정에 따라 분류되기도 하지만 청정수소 인증제도에서 중요하게 생각하는 기준들은 더욱 다양하다. 가장 먼저 살펴봐야할 기준은 배출량 임계값이다.

기본적으로 이산화탄소 단위로 환산해 산출하며(tCO₂eq) 국가별로 설정한 고배출 생산공정(예를 들어 천연가스 기반 개질수소 생산 공정의 배출량)의 일정 수준을 감축한 배출량을 임계값으로 설정한다.

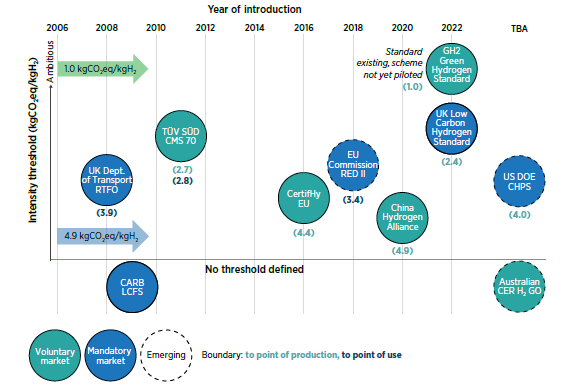

국가마다 차이가 존재하고, 각국의 수소산업 발전 정도 및 배출감축 기준에 따라 다르며 장기적으로 저탄소 배출에서 무탄소 배출을 지향하는 경향이 있다. 현재 세계적인 청정수소에 대한 임계값을 살펴보면 기준이 엄격한 경우 약 1kgCO₂eq/kgH₂에서 14.5kgCO₂eq/kgH₂까지 다양하다.

수소뿐만 아니라 제품 공정시 과정을 확인하고 인증하기 위해 산업계에서는 전과정평가방법(LCA, Life Cycle Assessment) 등을 활용한다. 전과정평가방법은 수소 공정 전과정의 탄소배출량을 계량화하는 방법으로 국가마다 경계의 차이가 존재한다.

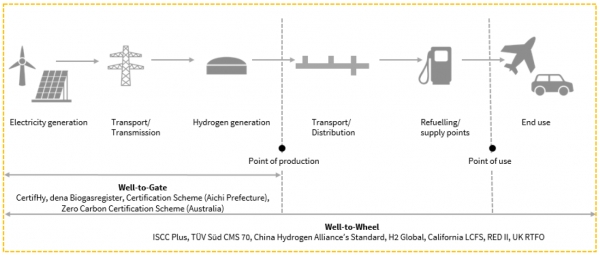

전과정평가방법과 같은 수소 배출량 집계범위는 기본적으로 생산 원재료의 획득단계(Well)부터 생산단계(Gate)까지 집계한다(Well to Gate).

그밖에 수소생산 공정 이후 수송용이나 발전용 등에서 활용되는 단계까지 집계하는 경우 ‘Well to Wheel’로 표현한다.

그 밖의 Well to Port, Gate to Gate 등 다양한 집계범위가 존재하나 법령 혹은 제도로 청정수소를 구분하는 경우 주로 활용 단계까지 집계하는 Well to Wheel을 사용한다.

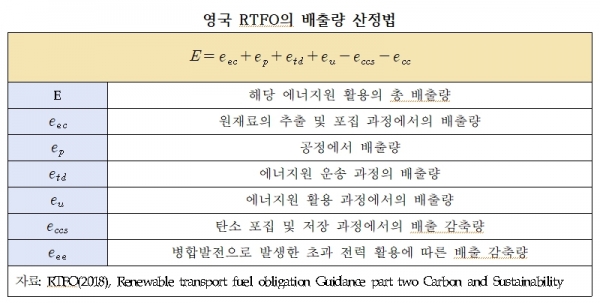

영국의 RTFO(Renewable Transport Fuel Obligation)의 경우 배출량 산정 방법론을 구체적으로 공개해 활용하고 있다.

가장 대표적인 분류방법인 임계값, 배출량 집계범위 외에 부가성, 시간적 상관관계, 지리적 상관관계 등이 있다. 해당 기준들은 청정수소를 분류함으로 인한 실질적 기여를 목표하는 기준치이다.

부가성의 경우 수소생산시설과 전력생산시설이 연결돼 있도록 하거나 이를 의무화하는 경우를 의미한다. 현재는 주로 자발적 인증 제도보단 규제(예를 들어 EU RED Ⅱ, 유럽 재생에너지 지침)에서 포함시키는 경우가 대다수인데, RED Ⅱ는 2028년 이후 수소 생산시설이 존재하는 곳에 추가적인 재생에너지 발전시설을 확보해야하는 부가적인 규제를 담고 있다.

시간적 상관성은 수소 생산과정에서 활용하는 전력에 대한 수치를 단위시간으로 확인한다는 것을 의미한다.

예를 들어 월간 단위로 활용재생전력을 확인하게 되면, 중간에 화석연료 기반 전력을 활용하더라도 월간 배출량 집계에서 청정수소 범위 내에 포함될 수도 있다. 다시 말해 월간, 일간, 시간 단위 기준으로 갈수록 더 규제가 엄격하다는 것을 알 수 있다.

마지막으로 공간적 상관성의 경우 수소생산에 활용하는 재생에너지 발전시설이 수소생산시설과 같은 지역에 위치해야 하는 기준이다. 이밖의 에너지원에 따른 청정수소 분류 기준이 국가별로 상이한 점 등 국가별 특징은 후반부에서 다루도록 한다.

해외제도 동향

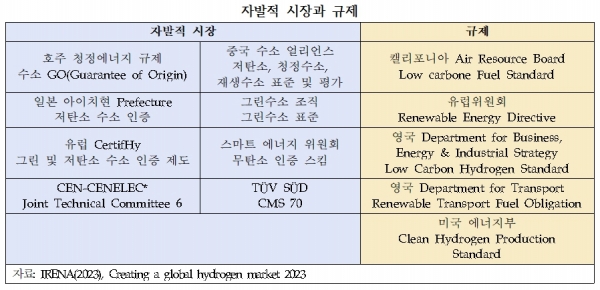

청정수소 인증제도는 자발적 제도와 규제로 나뉜다. 자발적 시장의 경우, 초기 수소 시장 활성화를 위해 기준이 느슨한 편이며, 규제는 이와 반대로 보다 엄격한 기준으로 수소를 분류한다.

1) 자발적 시장

호주부터 살펴보면, 호주 정부는 2019년 발표한 국가 수소 전략의 일환으로 자발적 수소 인증제도(Guarantee of Origin)를 개발하고 있다. 2021년 7월 제도에 대한 협의가 진행됐고 현재 시범 운영 중이다.

다만 청정수소에 대한 배출 임계값이 정해져 있지 않고, 배출량 산정범위는 Well to Gate로 측정하고 있으며 그린수소보다는 석탄 및 가스 기반 수소의 배출량 저감에 중점이 맞춰있고, IPHE(국제 수소연료전지 파트너십)가 호주 산업과학에너지자원부와 협력해 개발한 방법론을 기반으로 한다.

일본 아이치현 저탄소 수소 인증제도는 아이치현 지역 정부와 치타시, 도요타시 및 지역 산업계가 협력해 개발한 제도이다. 호주와 유사하게 배출 임계값은 존재하지 않고, 배출량 산정 범위는 Well to Wheel로 운송 및 활용 단까지 모두 측정한다.

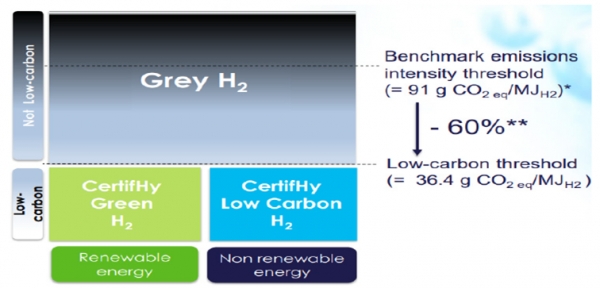

유럽 위원회는 2014년 원재료 보증제(GO)와 연계한 프리미엄 수소 인증제 도입을 위해 CertifHy 프로젝트를 착수했다. 총 3단계로 구분해 진행하고 있는 이 프로젝트는 현재까지 7만 5000개 이상의 그린 및 저탄소 수소를 인증 완료했다.

수소생산 전 과정에서 발생하는 온실가스 배출량을 기준으로 청정수소를 인증하고 있으며 Well to Gate 방식으로 배출량을 산출하고 있다. 평가 기간은 CertifHy 인증제도에 등록한 이래 혹은 최근 12개월 단위로 측정하고 있으며 재생에너지 활용수소(풍력, 태양열/광, 바이오매스, 지열, 폐열 등)와 CCUS(탄소포집 및 활용 기술)를 활용한 저탄소수소를 구분하고 있다.

유럽의 공동 기술 위원회(표준화 위원회와 전력기술 표준화 위원회의 공동 위원회)는 현재 수소의 생산부터, 저장, 운송, 활용 과정까지의 표준을 개발(prEN ISO 24078, ISO/TC 197)하기 위해 노력 중에 있다.

중국은 저탄소, 청정수소, 재생수소 표준과 평가를 제정하고 2020년 12월부터 수소 인증 제도를 시행하고 있다.

석탄가스화 기술을 이용한 수소생산방식의 이산화탄소 발생량인 29.02kgCO₂eq/kgH₂의 50%를 감축한 범위부터 청정수소로 인정하고 있다. 배출량 산정범위는 운송단계까지 산정하고 있으며 평가 기간은 최소 6개월에서 1년을 기준으로 하고 있다.

2022년 발표한 그린수소산업 표준은 거의 무탄소 수준의 기준을 제시하고 있으며(<1kgCO₂eq/kgH₂) IPHE에서 제안한 배출량 산정방법을 기반으로 하고 있다.

현재 GH2는 그린수소에 대한 인증서를 발급하기 위한 품질 인프라를 개발하고 있고, 그린 암모니아를 포함한 수소 파생품에 대한 표준을 마련하기 위해 노력하고 있다.

그린수소에 대한 업계 주도의 인증제도인 제로카본 인증제도는 호주의 수소, 암모니아, 그리고 철강 생산에 대한 배출 평가를 포함하고 있다.

2022년 캔버라에서 그린수소 충전소에 대한 첫 번째 인증서를 발급했으며 세계 표준을 개발하기 위해 Green Hydrogen Organization과 협력하고 있다.

독일 인증기업인 TÜV SÜD는 글로벌 인증 서비스를 개발했으며 Well to Wheel 방식으로 배출량을 집계하고 있다. 특이한 점은 수송용 수소와 그 밖 활용 수소를 구분해 인증하고 있다(수송용 2.7kgCO₂eq/kgH₂, 비수송용 2.8kgCO₂eq/kgH₂).

2) 규제 시장

현재 60개국 이상이 수소 전략을 발표했거나 수립하고 있다. 일부 국가들은 수소를 활용하는 것에 대한 의무사항을 요구하고 있기도 하고, 연도·부문별 목표를 제시하고 있다.

탄소중립의 중요한 수단으로서 규제를 바탕으로 자국 내 수소산업을 추진하고자 하는 국가들이 일부 존재하나 아직 국가 내 이해당사자간의 협의가 이뤄지고 있는 상황이다.

특히 청정수소에 대한 국제적인 규제나 표준 등이 마련되려면 국가 간 충분한 이해와 협의를 바탕으로 마련될 것으로 예상된다. 현재까지 공개되고 추진돼온 규제 시장에 대해 살펴보도록 한다.

먼저 미국이 국가 수소 전략 및 로드맵에서 수소 시장에 대한 구체적인 정책을 발표하기 이전에 캘리포니아는 2011년 저탄소 연료 표준을 도입했다.

이는 수소나 바이오디젤 등과 같은 저탄소 연료 공급사업자에 대한 인센티브 제도이다. 연료전지 등을 통해 수소를 생산하는 기업은 LCFS 크레딧을 획득할 수 있으며 크레딧 시장에서 이를 거래할 수 있다. 탄소배출량은 생산경로 각각에서 산정하고, 이는 캘리포니아 대기 자원 위원회에서 값을 설정하고 있다.

예를 들어 메탄을 개질해 생산하는 수소의 경우 150.94gCO₂eq/MJH₂를 기준으로 하고 있고, 풍력이나 태양광을 활용해 생산하는 압축수소의 경우 10.51gCO₂eq/MJH₂를 기준으로 하고 있다.

유럽의 재생에너지 지침인 REDⅡ는 규제 프레임워크로서 앞서 설명한 자발적 시장인 CertifHy나 TÜV SÜD 등과 연관돼 있는 시장이다. 2018년 RFNBO(Renewable Fuels for Non-Biological Origin, 非바이오 유래 재생연료) 중 하나인 재생에너지를 통해 생산된 수소나 바이오매스를 기반으로 생산된 수소에 대한 온실가스 배출 임계값을 제시했고(3.4kgCO₂eq/kgH₂) 이는 수소뿐만 아니라 수소를 바탕으로 생산되는 암모니아 등도 적용되는 값이다.

또한 REDⅡ 프레임워크 아래 청정수소로 인증받기 위해서는 부가성, 시간적 상관성, 공간적 상관성, 부가성 등을 고려해야 한다.

영국의 저탄소 수소 표준의 경우 생산 시점에서(Gate to Gate)의 온실가스 배출량만을 기준범위로 지정하고 있다. 해당 표준에서 저탄소 수소로 인증받기 위해서는 2.4kgCO₂eq/kgH₂ 이하(실제 표준 상에서는 20gCO₂eq/MJH₂) 수준의 배출량이 산정돼야 한다.

영국 내 청정 연료를 공급하는 업체들을 위한 메커니즘으로 수전해 수소를 비롯해 다양한 非화석연료를 정의하고 있다. 공급자는 해당 연료를 공급하게 되는 경우 인증서를 획득할 수 있고 관련 시장에서 거래할 수 있다. 현재까지는 수소의 경우 그린수소(수전해 수소)만 해당 인증서를 획득할 수 있다.

미국 DOE(에너지부)의 청정수소 생산에 대한 표준과 BIL(Bipartisan Infrastructure Law) 법안과 최근 발표된 IRA 법안에 따라 청정수소에 대한 기준이 명확하게 제시되고 있으며 수소 생산에 대한 인센티브까지 구체적으로 밝힌 바가 있다.

청정수소 생산에 따른 인센티브를 지급받는 경우 수소 생산 공정 과정에서 최소 4kgCO₂eq/kgH₂ 이하의 온실가스 배출량이 집계돼야 하며 2022년 말 이후 생산시설이나 2033년 이전 착공시설을 대상으로 지급하고 있다.

청정수소에 대해 총 4개의 등급으로 구분하고 있으며 수전해 기반으로 한 그린수소 생산이 가장 유리한 인센티브를 적용할 수 있다. 현재 미국 내외로 해당 법안에 대한 논란이 많으며 앞으로 국제적 협의에 따라 다소 변동이 있을 것으로 예상된다.

일본은 2022년 무탄소 암모니아 밸류체인을 구축하기 위해 청정암모니아에 대한 인증제(안)을 발표했다.

단계별로 배출량 산정범위를 확대할 전망이며(Gate to Gate에서 Well to Gate로 확대) 임계값은 1단계에는 천연가스 개질 수소 공정 기준으로 배출량을 최소 60%(0.84tCO₂eq/tNH₂)까지 감축해야 하고 2단계는 70%까지 기준을 확대한다.

현재는 원료 생산 단계에서의 실제 온실가스 배출량을 산출하기 위해 논의하고 있으며 상쇄메커니즘의 경우 국제적 동향에 맞게 정합성을 고려해 향후 구체화될 예정이다. 일본과 유사한 형태의 한국의 경우 청정수소 인증에 대한 단계적 인증절차를 고려할 것으로 판단된다.

국내 청정수소 인증제(안)

현재 국제적인 청정수소 인증제도에 대한 발표가 잇따름에 따라 우리나라도 이를 마련하기 위해 노력하고 있다. 특히 이번 정부가 들어선 이후 새로운 탄소중립 전략과 수소산업 방향을 마련하기 위해 ‘청정수소 생태계 조성방안’을 2022년 말 발표했고 주요 내용으로 청정수소 인증제에 대한 추진 방향 등을 제시했다.

특히 우리나라는 자국 내 수소생산보다 해외로부터 도입해야 하는 잠재 수소 수입국으로서 국가 간 거래를 위해 발 빠르게 수소에 대한 구체적이고 명확한 기준을 마련해야 한다.

주요한 특징으로는 수소 배출량 산정범위를 Well to Gate로 설정할 것으로 예측된다. 초기에는 해외로부터 생산해 도입하는 선박배출량에 대해 한시적으로 제외될 것으로 예상되며 관련 이해당사자들과의 협의를 통해 올해 말 결정될 것으로 판단된다.

온실가스 배출량의 경우 4kgCO₂eq/kgH₂ 이하로 산정해 수소시장 활성화에 다소 유연한 형태로 접근할 가능성이 높다. 또한 생산방식에 대한 제한을 두지 않음으로서 블루·그린·핑크수소 등의 공동 활성화를 유도할 것이다.

우리나라 제도는 단계별 배출량 산정범위를 제공하고 수소산업 기반 인프라가 갖춰짐과 동시에 좀 더 엄격하고 규제형태의 인증제도로 발전할 것으로 판단된다.

청정수소 제도에 따른 가스산업 영향 및 전망

탄소중립에 대한 전 세계적인 이목이 집중됨에 따라 가스산업도 미래에너지시장을 대비하기 위해 수소산업에 관심을 갖고 있다.

기존의 기술력을 바탕으로 개질을 통한 그레이수소를 생산하려는 움직임을 보이고 있으나, ‘실질적 탄소중립 기여’에 초점이 맞춰지는 시대에 맞게 그레이수소는 경쟁력이 벌써부터 하락하기 시작했고, 탄소포집기술을 활용한 블루수소 혹은 수전해를 바탕으로 한 그린수소가 확대되고 있는 실정이다.

현재까지 발표된 청정수소 인증제도는 수소시장에 발을 딛기 시작한 가스산업에 어떻게 영향을 미칠 것인지 분석을 필요로 한다.

자발적 시장과 규제 시장에서 화석연료를 바탕으로 한 수소를 청정수소로 인정해주는 제도가 극히 드물다.

중국 Hydrogen Aliance, EU CertifHy 등 5개 제도만이 화석연료를 활용한 수소 생산을 임계값 이하 수준으로 배출량을 저감한 경우 인증해주고 있는 상황이다.

또한 배출 임계값 또한 배출량이 매우 적은 그린수소 중심이거나, CCS를 활용해 약 90% 이상 배출량을 포집하지 않는 한 제도 혹은 규제로부터 인증받기가 어렵다.

다만, 한국을 비롯한 세계적인 트렌드가 수소 시장이 초기 시장이라는 점을 감안하는 점에 따라 단계적인 도입 및 규제 강화를 추구하고 있고 그린수소 기술의 대형·상용화가 이뤄지기 전까지는 수소시장 활성화를 위해 어느 정도 블루수소가 뒷받침될 것이다.

또한 그레이수소도 완전히 경쟁력이 없을 것이라고 할 수 없다. 현재까지 대부분 자발적시장이며, 규제 시장 또한 일부 부문(수송 혹은 산업 등)에서만 적용되는 경우가 많기 때문에 초기 시장에서 교두보 역할을 할 것으로 전망된다.

맺음말

수소에너지는 에너지전환의 가장 중요한 수단으로서 혼란한 초기 수소시장에서 급격하게 발전하고 있다. 과거에는 경제성이 뒷받침되지 못해 드러나지 못했으나, 현재는 온실가스 규제와 같은 환경비용이 증가하면서 간접적인 경제성이 확보되는 시점이다.

물론 아직까지 친환경으로 분류될 수 있는 청정수소 시장은 세계적으로 합의된 규제나 인증제도가 없고, 기술력 또한 상용화와 대형화가 이뤄지지 않은 점을 비롯해 시장 성숙기에 접어들기엔 다소 시간이 소요될 것으로 예상된다.

이러한 상황에 정부나 국제적인 기관들이 제도 마련 등을 통해 청정수소 보급에 대한 뒷받침을 하기 시작했고, 현재 동시다발적으로 제도들이 발표되고 있는 시점이다.

가스산업은 수소시장에 발 빠르게 접근할 수 있는 기술력을 보유하고 있다. 현재 상용화돼 있는 수소생산 기술인 개질수소의 원재료가 천연가스라는 점, 기존 천연가스 공급 배관은 용도 전환 혹은 혼입 기술을 통해 신규 배관을 건설하는 방안보다 더 빠르게 수소를 보급할 수 있다.

이러한 유리한 조건에서 수소시장의 흐름을 잘 읽어야 한다. 앞서 설명한 국가들의 청정수소 보급 계획이 하루가 다르게 발표되고 있고, 수소 플레이어들도 실질적 기여를 바탕으로 하는 청정수소 보급에 혈안이 돼 있다. 하지만 이러한 상황에서 가스산업은 무조건적인 청정수소 활성화에 집중할 필요는 없다.

장기적인 관점에서 대비를 해야 하지만 그린수소와 블루수소가 보급 활성화되기 위해선 부생수소를 지나 그레이수소가 어느 일정기간 뒷받침 할 것이기 때문이다.

그러므로 수소시장에 참여하려는 가스산업 플레이어들은 수소사업에 대한 장기적인 전략을 마련하고 다양한 시나리오를 바탕으로 한 리스크 분석을 통해 단계별 사업전략을 마련, 최대한 강건하게 대처해 나가야할 것이다.