SNE리서치 1~8월 배터리 사용량 발표…국내 3사 점유율 23.4%

국내 3사 사용량 계속 성장…배터리 탑재 모델 판매호조 주요인

위력 더 커진 중국 배터리업계 63.1% 점유…톱10 중 6개 차지

[에너지신문] 중국 배터리의 고공행진이 이어지는 가운데 국내 배터리 3사도 고군분투하며, ‘韓-中 2파전’ 구도를 계속하고 유지하고 있다.

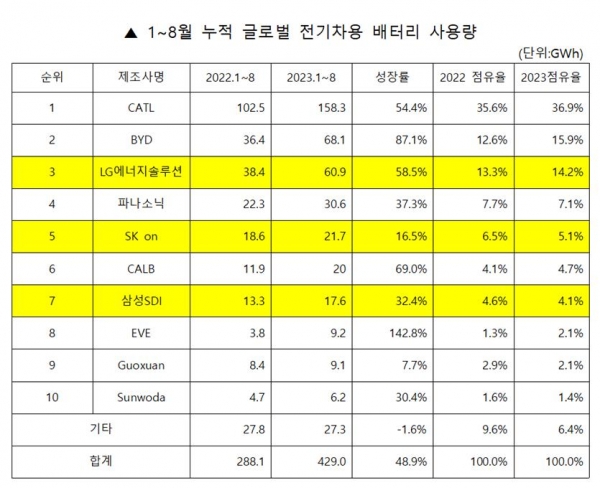

11일 SNE리서치에서 발표한 2023년 1~8월 세계 전기차 배터리 사용량에 따르면, 국내 3사의 점유율은 23.4%로 전년동기대비 1.0%p 하락했지만 배터리 사용량은 내 3사 모두 성장세를 나타냈다. 또한 CATL, BYD, CALB 등 중국 배터리업계의 점유율은 63.1%로, 압도적인 1위를 고수했다.

배터리 3사의 사용량은 전년동기대비 두자리수 이상의 성장세를 보이며, 꾸준한 판매량을 이어갔다.

LG에너지솔루션은 60.9GWh의 사용량을 기록, 전년동기대비 58.5% 성장하며 점유율 14.2%를 차지해 3위를 기록했고, SK온은 21.7GWh을 사용, 16.5% 성장률을 기록하며 5.1% 점유율로 5위를 차지했다.

17.6GWh의 사용량을 기록한 삼성SDI는 전년동기대비 32.4%의 성장률과 함께 4.1% 점유율로 7위를 기록했다.

국내 3사의 성장세는 각 사의 배터리를 탑재한 모델들의 판매 호조가 주 요인으로 작용했다.

LG에너지솔루션은 테슬라 모델 3/Y, 폭스바겐 ID.3/4, 포드 머스탱 마하-E(Mustang Mach-E) 등 글로벌 베스트셀러 모델들의 판매 호조가 이어져 국내 3사 중 가장 높은 성장률을 기록했다.

SK온은 현대 아이오닉5, 기아 EV6, 메르세데스 EQA/B의 견조한 판매량으로 인해 성장세를 기록했다. 최근 포드 F-150 라이트닝의 생산 증가 소식과 함께 판매량 또한 증가하면서 SK on의 성장세를 함께 견인할 것으로 보인다.

삼성SDI는 주력 모델인 BMW i4/i7/iX와 아우디 Q8 E-Tron, 리비안 R1T/R1S/EDV, FIAT 500이 꾸준한 판매량을 기록하면서 성장세를 이어갔다.

중국 업계는 CATL과 비야디(BYD)의 영향력 덕분에 압도적인 점유율 1위를 구가하고 있다. 무엇보다 가장 큰 규모를 자랑하는 내수 시장과 함께 해외시장에서 영향력이 증가하고 있어 중국 배터리의 시장 점유율은 계속해서 확장될 것이라는 예측이다.

중국의 CATL은 전년동기대비 54.4% 성장률로 전세계 배터리 공급사 중 유일하게 30.0% 이상의 시장 점유율을 차지, 글로벌 1위 자리를 유지했다.

특히 중국 내수 시장을 넘어 해외 진출에 본격적으로 뛰어든 CATL은 유럽과 북미지역에서 전년동기대비 약 2배 가까이 성장했다.

CATL의 배터리는 현재 MG ZS, MG-4, 광저우자동차 Aion Y, 니오 ET5와 같은 중국 내수 시장의 주력 승용 전기차 모델들 외에도 테슬라 모델 3/Y, BMW iX, 메르세데스 EQS 등과 같이 전세계 주요 전기차 OEM의 차량에도 탑재되고 있어 꾸준히 높은 성장세를 이어갔다.

중국 내수 시장에서는 BYD의 기세가 커지고 있다. 배터리 자체 공급 및 차량 제조 등 수직 통합적 SCM 구축을 통한 가격 경쟁력 우위를 점한 BYD는 중국 내수 시장에서 높은 인기를 구가, 전년동기대비 약 2배 가까운 성장을 보였다.

최근 중국 외 아시아 및 유럽지역에 주력 모델인 Atto 3(Yuan plus)를 주력으로 판매하며 점유율을 빠르게 확대해 나가고 있다.

한편, 일본업체 중 유일하게 톱10에 이름을 올린 파나소닉(Panasonic)은 올해 배터리 사용량 30.6GWh를 기록, 전년동기대비 37.3% 성장했다.

파나소닉의 성장에는 테슬라의 주 배터리 공급사 중 하나로 북미 시장의 테슬라에 탑재된 배터리 사용량 덕분이다. 특히, 전년동기대비 급격한 판매량 증가를 보인 테슬라 모델 Y가 파나소닉 성장세를 견인했다.

이외 마쯔다(MAZDA)의 차량에도 파나소닉의 배터리가 탑재되고 있으며 양사 간 향후 확대 공급이 논의되고 있는 것으로 알려지는 등 파나소닉의 영향력이 조금씩 커지고 있다.

전기차 판매 부진…배터리 단가 낮춰라

한편, 2023년 1~8월 세계 각국에 등록된 전기차(EV, PHEV, HEV)에 탑재된 총 배터리 사용량은 약 429.0GWh로 전년동기대비 48.9% 성장했다.

하지만 최근 전세계 전기차 판매 성장률이 둔화하는 추세를 나타내고 있다. 성장률 둔화의 주요인으로 차량 가격이 꼽히며 가성비가 높은 보급형 전기차 시장이 떠오르고 있다.

때문에 전기차 업체들은 원가 중 가장 높은 비중을 차지하는 배터리 가격 비중을 낮추기에 혈안이다. 다수의 업체들은 삼원계 배터리대비 가격 경쟁력을 갖춘 ‘LFP 배터리’를 채택하고 있다.

고성능 삼원계 배터리를 주력으로 개발해온 국내 3사 또한 전기차용 LFP 배터리 수요가 증가함에 따라 보급형 전기차용 배터리 개발 방향을 확대, 추진 중으로 알려졌다.

또한 미국의 인플레이션 감축법(IRA)과 같이 각국이 무역장벽을 높여 LFP 배터리에 강세를 보이는 중국 업체들이 직접적으로 진출하는데 어려워진 상황에서 국내 3사가 추진중인 LFP 배터리 전략에 따른 시장 점유율 변화에 귀추가 주목된다.