사우디 고유가 필요성, 미 전략비축유 재고 감소 등 영향

[에너지신문] 이스라엘과 하마스 전쟁을 비롯해 러시아‐우크라이나 전쟁, 사우디의 고유가 필요성, 미국 전략비축유 재고 감소 등 공급불안 요인이 두드러짐에 따라 내년 국제유가는 고유가 기조가 유지될 것으로 전망됐다.

대외경제정책연구원은 2024년 세계경제 성장률을 종전 대비 0.2%p 낮춘 2.8%로 전망하며 이는 2023년의 3.0% 대비 낮은 수준이라고 발표했다.

이번 전망의 키워드는 ‘당겨쓴 여력, 압박 받는 성장’이며 △ 중국경제의 중장기 저성장 경로 진입 △고부채와 고금리의 이중 작용에 따른 성장 저하 △지정학적 충돌 악화와 추가적 공급 충격 등이 성장의 하방요인으로 작용할 것으로 내다봤다.

국제유가의 경우 단기적으로 이스라엘‐하마스 전쟁의 향방이 중요한 변수라고 꼽았다.

지난 10월28일까지 이스라엘 1400명, 파레스타인 8000명 등 양측 사망자 수가 총 9400여명에 이르며 이스라엘은 가자지구 봉쇄 후 지상군 진입 개시, 미국은 이스라엘의 가자지구 점령계획에 반대입장 표명하고 이란은 강력 경고했다고 밝혔다.

라이시 이란 대통령은 “이스라엘이 레드라인을 넘었다”라며 이스라엘이 가자지구를 점령하고 이란이 개입할 경우 유가 폭등 가능성이 존재할 것으로 전망했다.

확전 가능성은 낮다는 것이 중론이지만 네타냐후 이스라엘 총리는 부패 스캔들로 인해 자신의 지지기반(대팔레스타인 강경파)의 요구를 무시하기 어려운 상황이라고 설명했다.

지난 1973년 10월 제4차 중동전쟁 당시 이란, 사우디, UAE 등은 원유 가격인상, 생산축소, 수출금지를 단행했고 그 결과 유가는 2.90달러에서 1974년 1월 11.65달러로 네 배 폭등한 바 있다.

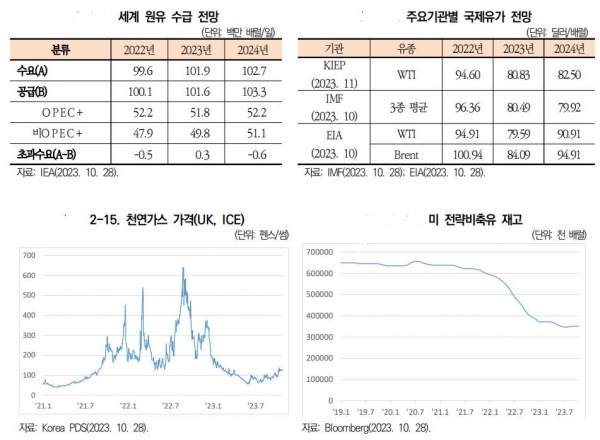

2024년 유가는 다수의 공급불안 요인으로 인해 고유가 기조를 이어갈 것으로 전망했다.

이스라엘‐하마스 전쟁 외에도 러시아‐우크라이나 전쟁, 사우디의 고유가 필요성, 미국 전략비축유 재고 감소 등의 공급불안 요인이 두드러질 것으로 예상했다.

2022년 러시아의 대유럽 천연가스 송출 중단을 맞아 유럽은 러시아에서 액화천연가스를 수입하는 방식으로 대응했고 러시아가 차후 액화천연가스 수출까지 중단할 가능성이 있는 것으로 전해지고 있다.

현재 천연가스 가격은 높지 않고 유럽의 가스 재고량 역시 충분해 보이지만 IEA는 러시아의 공급중단 시 추운 겨울과 맞물리면 위험할 것으로 예상했다.

사우디 감산의 경우 10월에 종료할 것이라는 시장의 예상을 깨고 연말까지 연장됐다.

바이든 정부는 러시아‐우크라이나 전쟁에 따른 유가 상승에 대응하기 위해 전략비축유를 대량 방출했고 그 결과 10월 기준 재고는 40년래 최저치인 3억5100만 배럴까지 떨어졌는데 이는 역대 최고치를 기록한 지난 2010년 대비 절반에도 미치지 못하는 수준이다.

이에 따라 차후 유가가 상승할 경우 전략비축유 방출로 대응하기 어려울 것(지난 5월 미 에너지부는 매입계획을 발표함)으로 예상했다.

하지만 유가 하락 유발요인 역시 다수 존재할 것으로 내다봤다.

주요국의 긴축통화정책으로 인한 금융불안과 중국 부동산 시장 문제가 상존하기 때문이다.

중국 부동산 시장 문제는 2023년 원유수요 증가를 중국이 견인했다는 점에서 중요한 점으로 부각된다.

최근 10월 엑슨모빌은 셰일가스 생산업체 파이어니어를 595억달러에 인수하고 셰브론은 석유·천연가스 생산업체 헤스를 530억 달러에 인수하는 등 거대 석유기업들이 공격적으로 생산성을 확대 중이다.

역시 10월 2019년부터 베네수엘라 석유산업에 대한 제재를 이어오던 미국정부는 6개월 동안 한시적으로 석유의 생산과 수출에 대한 제재를 전면 해제했다.